Инвестиция в развитие: зачем бизнесу нужны курсы MBA

28 апреля 2025 года

Как выплачивать доход собственнику без ущерба для бизнеса?

Вопрос выплаты дохода (дивидендов) собственникам бизнеса является «болезненным» для многих компаний. Симптомы этой «болезни» схожи: компания работает с прибылью, но в то же время свободных средств нет, и приходится изыскивать возможности «вытащить» деньги из оборота, снижая тем самым способность предприятия зарабатывать прибыль.

Таким образом, собственник и руководитель постоянно оказываются в состоянии конфликта: собственник хочет получить свой доход от бизнеса, руководитель — сохранить деньги в обороте с тем, чтобы более свободно этот бизнес развивать. Ситуация не улучшается и тогда, когда собственник руководит компанией сам, т.к. в этом случае он терзаем «раздвоением личности»: с одной стороны как руководитель он стоит на страже интересов бизнеса и всегда найдет как с пользой для дела использовать денежные средства, с другой стороны — ему хочется получать отдачу от этого бизнеса.

И в том, и в другом случае собственник испытывает чувство неудовлетворенности, ведь зачастую, кроме значительного финансового вклада он инвестирует большую долю личного времени и усилий в развитие своего дела.

В чем же дело? Что делает невозможным для прибыльной компании выплатить доход собственнику без ущерба для бизнеса?

Распространенной причиной, осложняющей выплату дивидендов, является тот факт, что прибыль, которую собственники пытаются изъять в виде дохода, уже реинвестирована в бизнес и, чаще всего, в приобретение внеоборотных активов, которые не дают возможности вернуть деньги быстро, так как имеют срок окупаемости.

К внеоборотным относят активы предприятия, приносящие предприятию доходы в течение более одного года, или обычного операционного цикла, если он превышает один год.

Существует два основных источника финансирования приобретения внеоборотных активов:

Предполагаю, что мое утверждение вызовет возмущение, т.к. многие компании основным источником финансирования инвестиционных активов считают заемные средства (как правило, это банковские кредиты). Но, давайте вспомним замечательную поговорку: «Берем чужие деньги на время, а отдаем свои навсегда». Чужими деньгами мы временно финансируем покупку, но затем мы вынуждены отдавать свои деньги кредитору, забирая их из оборота.

Таким образом, если прибыль компании была использована для финансирования инвестиционных активов, которые пока «не вернули» затраченные суммы в состав оборотных активов (не окупились), то, принимая решение о выплате дохода (дивидендов) собственникам, мы претендуем на изъятие оставшихся после осуществленных инвестиций оборотных активов.

Как нам проверить, есть ли возможность распределить прибыль компании на выплату дохода (дивидендов)?

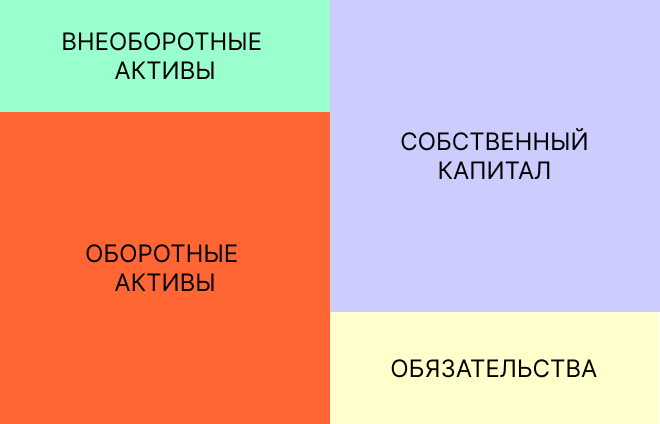

Если у компании собственный капитал (в том числе, нераспределенная прибыль) превышает сумму внеоборотных активов, то это означает, что у компании есть экономическая возможность выплачивать доходы (дивиденды) собственникам, не вся прибыль была реинвестирована во внеоборотные активы (рис.1).

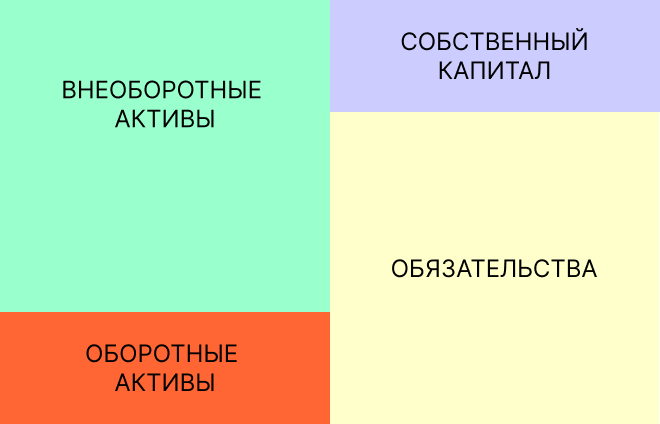

Если же у компании собственный капитал меньше внеоборотных активов, то это означает, что на данный момент прибыль реинвестирована, и инвестиционные активы еще не вернули средства в оборот и не принесли необходимого для изъятия объема прибыли (рис.2).

Несомненно, такой подход к оценке экономической возможности выплаты дохода (дивидендов) собственнику дает нам весьма укрупненное представление. Компания может получить более точные данные о сумме прибыли, реинвестированной в бизнес, организовав учет с должным уровнем аналитики. Для этого, при отражении в учете приобретения внеоборотных активов необходимо одновременно отражать использование прибыли на данные цели.В этом случае собственник, получив аналитические данные о структуре нераспределенной прибыли, сможет:

Вообще, проблема некорректной оценки объема нераспределенной прибыли уходит корнями в недавние 1990-е годы. Ранее, в бухгалтерском балансе компания отражала накопленную прибыль, которая включала в себя несколько показателей и в форме бухгалтерского баланса они были сразу расшифрованы:

Фонд накопления также был предназначен для развития предприятия и расширенного воспроизводства, и расходовался на финансирование затрат по воспроизводству основных фондов, на подготовку и освоение новой продукции, на проведение научно-исследовательских и опытно-конструкторских работ, на создание новых и расширение действующих мощностей по производству продукции и на другие цели. нераспределенная прибыль — сумма, подлежащая реинвестированию в оборотные активы компании или распределению на выплату дохода (дивидендов) собственникам компании.

В процессе приобретения инвестиционных активов фонд накопления уменьшался и отражалась реальная для использования сумма фонда накопления.

Кроме того, в составе обязательств отражалась часть нераспределенной прибыли, зарезервированная в фонде потребления. Фонд потребления направлялся на финансирование выплат сотрудникам, не связанных с результатами их деятельности — материальной помощи и иных аналогичных выплат.

Таким образом, ранее и руководитель, и собственник компании наглядно видели в данных бухгалтерского учета, какие источники для приобретения внеоборотных активов и выплаты дохода (дивидендов) имеются в наличии на момент принятия соответствующего решения.

Почему же мы утратили такую возможность?

В феврале 1998 года вступил в действие Закон «Об обществах с ограниченной ответственностью», который предусматривает ежеквартальное, раз в полгода или раз в год возможность Общества принимать решение о распределении чистой прибыли между участниками (п.1 ст.28 Закона «Об обществах с ограниченной ответственностью»). Вместе с тем, в тексте Закона «Об обществах с ограниченной ответственностью» отсутствуют какие-либо ограничения в распределении всей накопленной чистой прибыли общества (как текущего периода, так и прошлых лет).

Приказом Министерства Финансов РФ от 13.01.2000 № 4н «О формах бухгалтерской отчетности организаций» были внесены изменения в формы бухгалтерской отчетности. Приказом было внесено много принципиальных изменений в бухгалтерскую отчетность и, в частности, в бухгалтерский баланс. Так, например, в пассиве баланса произошли очень серьезные изменения с точки зрения рассматриваемого вопроса: из Обязательств компании исчезла статья «Фонд потребления», а из Собственного капитала была изъята статья «Фонд накопления». Статья «Нераспределенная прибыль» заменила статью «Накопленная прибыль». Таким образом, пользователи отчетности утратили возможность оценивать структуру накопленной прибыли.

В результате, у собственников компании возникла иллюзия, что распределению (с экономической точки зрения) подлежит вся сумма нераспределенной прибыли. При этом не все помнят о том, что теперь в ее составе учтены и фонд накопления и фонд потребления, которые могут быть уже использованы.

Впрочем, ситуация не является фатальной. Российское законодательство в области бухгалтерского учета позволяет формировать данные таким образом, чтобы можно было контролировать структуру накопленной прибыли и принимать инвестиционные и дивидендные решения с минимальными рисками и максимальной эффективностью как для бизнеса, так и для собственников.

Качественное инвестиционное решение должно принести увеличение показателей рентабельности активов, продаж, и, как следствие, собственного капитала, а также показателей оборачиваемости активов, росту объема оборотных активов и прибыли компании. В результате возрастет и сумма, подлежащая распределению на выплату дохода собственнику.

Правильно поставленный бухгалтерский учет и корректная учетная политика — залог принятия качественных решений.

Считайте деньги правильно, инвестируйте качественно. Успеха и процветания вашему бизнесу!

Вам также будет интересно:

Статьи по этой теме:

Смотреть все статьи